12月14日付の日本経済新聞の記事によると、≪相続税対策で結んだ養子縁組は有効か≫について、今回最高裁が初の司法判断を示すことになった、とのことです。

≪養子縁組≫の制度は、富裕層を中心に、相続税対策・遺留分対策の常套手段として、以前から活用されていました。

特に、昨年の相続税法の改正(相続税の増税)により、平成27年1月1日以降に発生した相続については、基礎控除枠が6割に減額されたことを受け、相続税対策についての関心が高まっていますので、この最高裁判決が及ぼす実務への影響は小さくありません。

今回最高裁で審理されるのは、2013年に亡くなった福島県の男性(当時82)が亡くなる前年に長男の息子である孫と結んだ養子縁組が有効かどうかについてです。養子縁組の成立後に、長男と長男の息子との関係が悪化し、男性の長女らが「養子縁組は無効」として争っています。

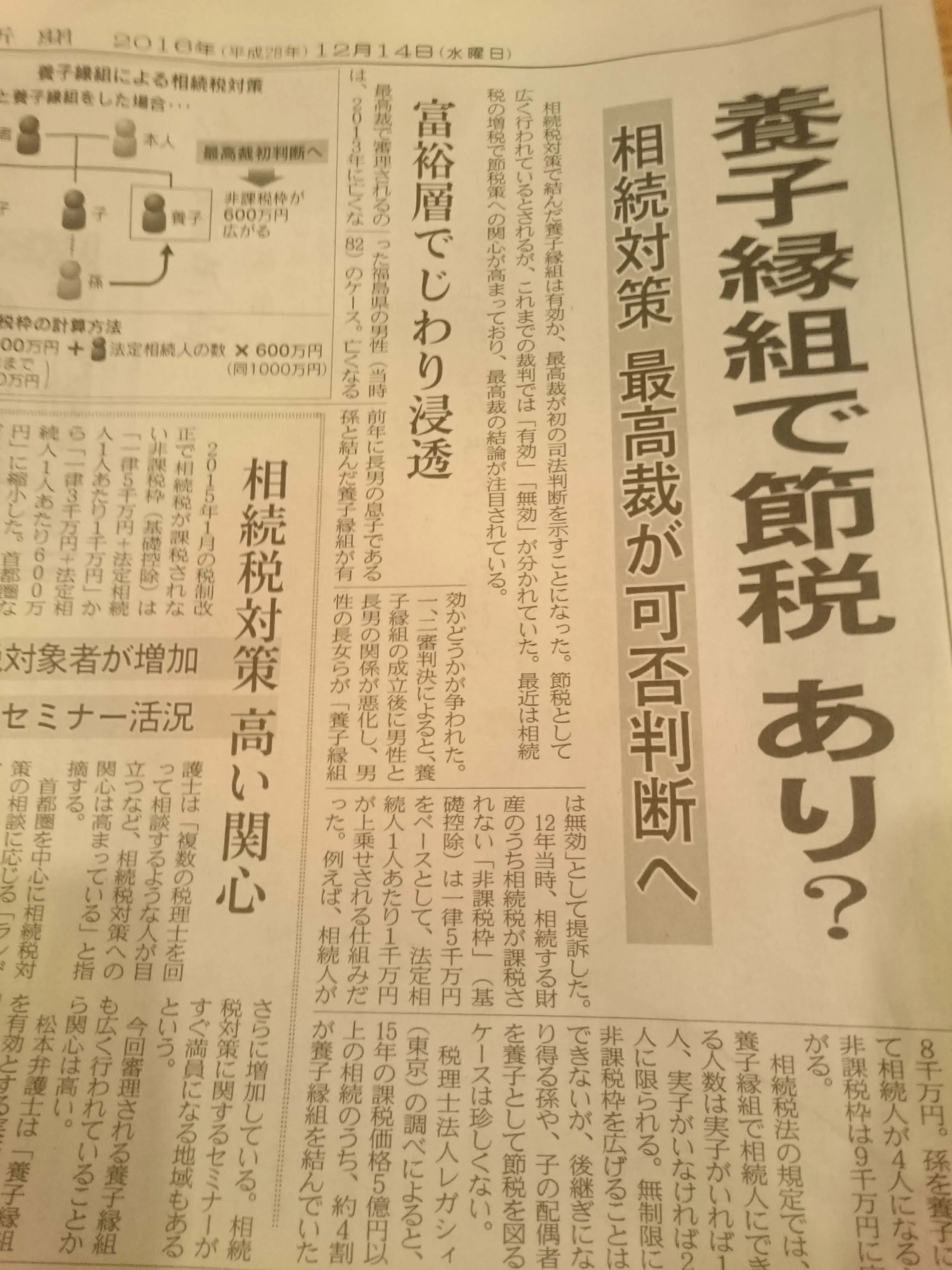

相続税法の規定では、養子縁組により≪基礎控除≫枠の対象にできる相続人の数は、実子がいれば「1人」まで、実子がいなければ「2人」となります。

≪基礎控除≫とは、相続税の課税の最低限であり、この金額までは相続税はかかりませんということを意味する金額です。平成27年1月1日以降発生の相続については、≪金3,000万円+金600万円×法定相続人の数≫ということになりますが、養子縁組により、この法定相続人の数を1人又は2人増やせることで、基礎控除枠を金600万円又は金1,200万円に増額することができるので、資産承継者となる孫や、子の配偶者を養子として節税を図るケースは珍しくありません。

養子縁組の当事者は、通常は「節税目的」であるかどうかを表明しませんが、遺族間で遺産争いが勃発した場合、法定相続分や遺留分に養子縁組が大きな影響を及ぼすので、今回の裁判のように法廷論争になることもあります。

これまで家庭裁判所などの下級審では、節税目的であることを理由に養子縁組を無効とする判断は少ないようで、今回の訴訟でも、一審の東京家裁は有効と判断したようです。

しかし、二審の東京高裁判決では、男性が税理士からたびたび節税効果の説明を受けていた経緯などを踏まえ、「相続税対策が目的で真の親子関係をつくる意思がなかった」として無効と判断したため、養子となった孫側が上告して今日に至るようです。

最高裁第3小法廷(木内道祥裁判長)は11月1日、上告を受理し、12月20日に双方の意見を聞く弁論を開くことを決めたとのことです。通常、弁論は二審の結論を変更するときに開かれるため、「無効」とした二審判決が見直される可能性があるとして注目を集めています。

偽装結婚・偽装離婚というのは、比較的よく耳にする争点ですが、養子縁組においては、当事者間において法律上の親子関係が発生する旨の理解・納得さえあれば、その具体的な意図・目的まで踏み込んで「無効」かどうかの判断をすることについては、ちょっと違和感を覚えます。

つまり、これまでの養子制度の利用実態として、疑似親子の関係性の創出を意図した縁組はむしろ少数では無いかと思います。

むしろ、子供がいない人が資産の後継者として直系卑属を創出するためだとか、相続税の基礎控除を1人分増やすためだとか、遺留分減殺請求対策として、敵対する推定相続人の遺留分をできる限り薄めることを意図したものも多く目にします。

最高裁の判決が、より現実的な視点から、その有効性を認めることになるのではないかと思います。