この記事では、代表的な家族信託のメリット・デメリットをご紹介します。

家族信託の5つのメリット

メリット1. 家族信託で本人(老親など)の体調・判断能力に左右されない財産の管理処分が実現できる

認知症による資産凍結対策

本人の元気なうちから財産管理を託せるとともに、託した後に本人の判断能力が低下・喪失しても、“本人の意思確認手続き”が本人に対して行われないので、実質的に“資産凍結”されることなく、財産管理の担い手たる子(=「受託者」と言います)主導で、財産の管理や処分がスムーズに実行できます。

具体的には、家族信託を事前に組んでおくことで、老親が入院・入所したために空き家となった実家(老親の自宅)を、適切な時期に適正な価格で受託者が売却できる等のメリットがあります。

メリット2. 家族信託で成年後見制度の代用としての柔軟な財産管理が実行できる!

成年後見制度の代用による、自由かつ軽負担な財産管理

成年後見制度は、下記のような負担や制約があります。

成年後見制度の負担や制約

- 家庭裁判所(後見監督人が選任されている場合は後見監督人)への定期的な報告義務の負担が重い。

- 後見監督人が選任された場合の後見監督人報酬の負担(月額1~2万円程度)がずっと続く。

- 成年後見人ができるのは、家族ではなく本人にとってメリットがあることに限られる。

一方、家族信託による財産管理は、本人が元気なうちに、本人の希望・方針及びそのために付与する権限をきちんと信託契約書の中に残しておけるので、その希望・方針に反しない限り、財産管理の担い手(=受託者)は、本人の希望に即した柔軟な財産管理・積極的な資産の有効活用を実行できます。

つまり、成年後見制度の利用下では実行できない“資産の組換え(遊休不動産の開発、老朽化した賃貸物件の建替え、不動産の買換え、借入れによるアパートの建設など)”による「相続対策(相続税対策)」の実行も、本人の健康状態に左右されずに相続発生のギリギリまで継続できるというメリットがあります。

メリット3:家族信託で【遺言の機能+受遺者の財産管理】が実現できる

遺言代用+受遺者の財産管理

本人の死亡により遺産をもらった者(=受遺者)に、既に財産管理の能力が無い場合には、結局その受遺者に成年後見人を就けて、財産管理を担ってもらう必要が出てくるかもしれません。

しかし、家族信託だと、もともと「遺言」の機能として本人死亡後の財産の承継者を家族信託の契約書の中で指定できる上に、本人が亡くなった後も引き続き受託者の下で、財産の管理が可能となります。

例えば、高齢のご主人が亡くなった後に遺される認知症の妻がいるとすれば、引き続き信託の仕組みの中で、妻の生涯にわたる財産管理・生活資金をサポートすることができるのです。

メリット4:家族信託で自分の思い通りの資産承継の道筋が実現できる

争族・遺留分・資産承継対策

家族信託に遺言の機能があることは前記でご説明したとおりですが、さらに二次相続以降の資産の承継先まで自分で指定することができます。

この機能により、自分の希望する順番で何段階にも資産承継者(=「受益者」)の指定が可能となります。

また、一次相続による資産承継者(高齢の配偶者など)が認知症や障害により、遺言等で次の承継者を指定できない場合に、その人に代わって資産承継者を指定できます(遺言を書いたのと同じ効果を出せます)ので、後々の遺産分割協議による争いの余地を排除できます。

メリット5:家族信託で不動産の共有回避や共有不動産の塩漬け予防が実現できる

不動産の共有回避策・共有不動産のトラブル回避策

不動産を将来的に兄弟・親戚等で共有せざるを得ない場合、あるいは、既に兄弟等で不動産が共有になってしまっている場合に、何らかの事情により共有者全員の同意(実質的には全員の実印の押印など)が得られなくなり、ベストなタイミングで不動産が有効活用・処分できなくなるリスクを回避できます。

家族信託の7つの注意点(デメリット・リスク)について

一方、家族信託を組むことにより困ってしまうこと、つまり家族信託のデメリット・リスクがあるかと言いますと、ほぼデメリット・リスクは想定できません。

強いて言えば、下記の注意すべき点が挙げられます。

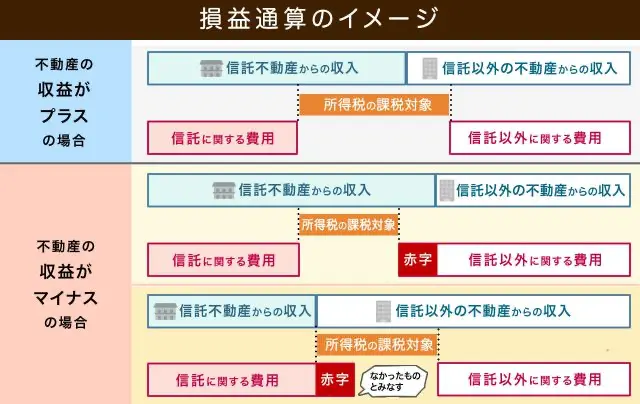

注意点1:損益通算ができなくなるリスク

収益物件を信託財産に入れた場合、この信託不動産の年間収支上の赤字は、なかったものとみなされます(租税特別措置法41の4の2)。

つまり、信託不動産に関する損失は、信託財産以外からの所得と損益通算して課税対象の所得を減らすことができません。

また、その損失の翌年への繰越しもできませんので、税務的に不利益が生じないかどうかは、十分な検討・検証が必要です。

また、信託契約を複数に分けた場合も、それぞれの信託契約をまたいだ損益通算もできませんので、家族信託の設計にあたっては、その点にも精通した専門家や税理士等にご相談の上、設計をすべきです。

「損益通算禁止」の詳細な時期について

注意点2:家族信託でもできないことがある(信託の限界)

例えば、信託では対応できず、遺言でなければできないことがあります。

具体例として、遺留分減殺対象財産の順序指定が挙げられます。

また、相続発生時の遺産全てを生前の信託契約で網羅しておくことができませんので、信託財産から漏れる財産について遺産分割協議を排除するには、信託契約とは別に遺言書を作成し、主たる遺産以外のすべての遺産の承継先を指定しておく必要があります。

家族信託と成年後見制度との比較における「身上監護」の問題

信託の限界のもう一つの例として、成年後見制度との比較における「身上監護」の問題があります。

信託の受託者は、当たり前ですが「身上監護権」がありませんので、「受託者」の身分で本人の入院手続きや施設入所手続きをすることはできません。身上監護権が必要であれば、成年後見制度を利用して、後見人として身上監護権を行使しなければなりません。

もちろん通常は、「子」や「家族」の立場というだけで入院・入所手続きをすることができるでしょうから、実質的には子や家族である受託者が身上監護面でも対応できるケースは多いと言えます。

注意点3:税務申告の手間が増す

資産の一部又は全部を信託財産に入れた場合、そこから年間3万円以上の収入がある場合は、信託計算書・信託計算書合計表を税務署に提出しなければなりません(法律上は、前年分を毎年1/31までに提出すべしとなっています)。

また、毎年の確定申告の際、信託財産から不動産所得がある方は、不動産所得用の明細書の他に信託財産に関する明細書を別に作成して添付しなければなりません。

ただし、これらの手続きは、毎年の確定申告を税理士さんにお願いしている場合は、税理士さんが確定申告手続きと合わせてやってくれるケースも多いので、顧問税理士がいる方にとっては、負担は増えないと考えて良いかもしれません。

注意点4:実務に精通した専門家が少ない

家族信託は、医学業界でいうところの“最先端治療”にあたりますので、医者なら誰でも外科手術できるとは限らないのと同様、弁護士・司法書士・税理士等の法律専門職なら、あるいは公証役場の公証人なら、誰にでも相談できるという訳ではありません。

中途半端な知識や経験の浅い専門家に相談すれば、“医療過誤による被害”が生じるリスクが高いです。

最先端の財産管理・資産承継の仕組みである家族信託についてきちんとした見識と実務経験がある法律専門職にご相談することが必要です。

もちろん、誰にも相談せずに、書籍やインターネットの情報だけで家族信託を実行しようとするのは、自分で自分の“開腹手術”をするようなもので、絶対に避けるべきです。

注意点5:家族信託は「目的」ではなく「手段」という理解が必要

家族信託を組む「だけ」では節税効果は見込めません!

昨今、『家族信託を使って節税をする』という観点でセミナーを開催したり、書籍を出したりする専門職も増えています。

確かに、お客様によっては、相続税対策として、家族信託組成後に不動産を売却したり、買い替えたり、賃貸アパートを建設したりして保有資産の組換えを実行することはあります。

しかし本来は、≪家族信託=節税策≫という短絡的な話ではありませんので、節税対策として家族信託を検討する方は、そのための青写真(節税計画)を持っていなければ、家族信託を組むだけでは何ら節税効果は見込めません。

家族信託を組むだけでは直接的な税務メリットが生じないこと、具体的には相続発生時における財産評価の減額効果が無いこと等は十分に理解すべきです。

相続税・争族対策・財産管理…家族信託の設計には明確な「目的」が必要です!

老親や家族にとって何を実現したいのかという「目的」を明確にしなければ、そのための家族信託の設計はできません。

相続税対策なのか、成年後見制度に代わる負担の少ない柔軟な財産管理の実現なのか、将来の遺産争いを予防する目的なのか…。

相談者やそれに関わる専門職が、何を実現したいのかという「目的」をおろそかにしているケースがありますので、家族内で意思統一をすることの大切さを認識頂きたいです。

家族信託は、本人と家族の「想い」を共有して目的を果たすための「手段」です

家族信託は、

- 認知症による資産凍結対策

- 資産凍結回避の先にある相続税対策や空き家対策

- 事業承継対策、共有不動産の塩漬け回避策

- 親なき後問題への備え

など、様々なニーズに応えうる「手段」であるという正しい理解のもと、まずは本人及び家族の“想い”を皆で共有した上で、その目的を実現する選択肢の一つとして家族信託を検討する必要があります。

注意点6:専門家への報酬を必要経費と割り切る

前述のとおり、家族信託は最先端の仕組みであり、誰でも相談にのれる訳ではありませんので、相談料や受任に伴うコンサルティング報酬は、通常の遺言書作成や成年後見などの業務に関する報酬よりも高めです。

しかし、専門家に相談せずに家族信託を実行することは、あまりにリスクが高すぎておすすめできません。

長期的な費用対効果としてみれば、専門家への報酬は決して高額ではありません!

家族信託に関する報酬が他の業務に比べ高額なのは、多方面の法的知識を要することや家族会議に何度も同席することを想定しているからでもあります。

また、契約を締結したら終わりではなく、今後信託契約が継続する限りずっとサポートする前提で関わるからでもあります。

両親の老後の財産管理やこれから先何十年にもわたる財産管理・資産承継の道筋をきちんと作れることを考えれば、信託の実行時にある程度まとまった費用がかかっても、それ以後のコストはほとんどかかりませんので、長期的な視点に立てば決して高額な支出とは言えないです。

実際、費用対効果としてみれば、『このくらいの先行投資で、後々の円満円滑な財産管理と資産承継が実現できるなら、むしろお手頃な必要経費だ』と思っていただけるお客様が多いのも事実です。

注意点7:長期にわたり当事者を拘束する

信託の持つ機能としての資産承継の指定(遺言代用)、より詳しく言うと、“後継ぎ遺贈型受益者連続信託”として、一次相続だけでなく、二次以降の財産承継者まで自分一人で決定できるという画期的な機能が信託にはあります。

これにより、相続関係が複雑な家庭(前妻と後妻との間に子がいるケース)などの資産承継や事業承継などでは、この機能が大きな効果を持つ可能性があります。

一方で、何世代にもまたがり、長期にわたって資産の処分に制限をかけるようなことにもなりかねず、かえって争族や不測の事態を誘発しかねないリスクがあるのも事実です。

20年、30年先を見据えた家族信託の設計には、通常以上の熟慮と親族関係者への想いの伝達・共有・納得が必要だと考えます。