相続税対策の一環として、「複層型信託」という仕組みを検討するケースがあります。ただ、この仕組みは複雑・高難度で注意すべき点も多いです。

そこで今回は、「複層型信託」(「複層化信託」や「信託の複層化」という言い方もします。)について、仕組みやその活用法も簡単に解説します。

複層型信託とは?

「複層型信託」は、保有する財産を信託財産にすることにより受益権化し、その受益権を「元本受益権」と「収益受益権」に分ける方策です。

「元本受益権」とは、信託された財産そのもの(例えば賃貸不動産や株式等の有価証券)を信託契約終了時に受け取る権利のことです。一方の「収益受益権」は、信託財産から生じる収益(例えば、賃料収入や配当金、利息など)を受け取る権利のことです。

「元本受益権」と「収益受益権」を一体として取り扱う(同一人物が保有する)のが一般的ですが、これを分離することで節税策として活用しようという手法です。

この手法は、古くは「商事信託」で活用されてきましたが、理論上は「家族信託」でも活用できます。

複層型信託がなぜ節税になる?

複層型信託の典型的な活用法は、親が保有する収益財産(投資商品など)を信託して受益権化し、「元本受益権」と「収益受益権」に分け、「収益受益権」はそのまま親が保有し収益を受け取り続けますが、「元本受益権」は子に生前贈与するという形です。

当然、子に対しては「元本受益権」の贈与に関し贈与税が課税されますが、国税庁が出す信託受益権の複利計算表をもとに算出する「元本受益権」の税務上の評価において、税務メリットを享受できると想定されるケースでは、活用されることがあります。

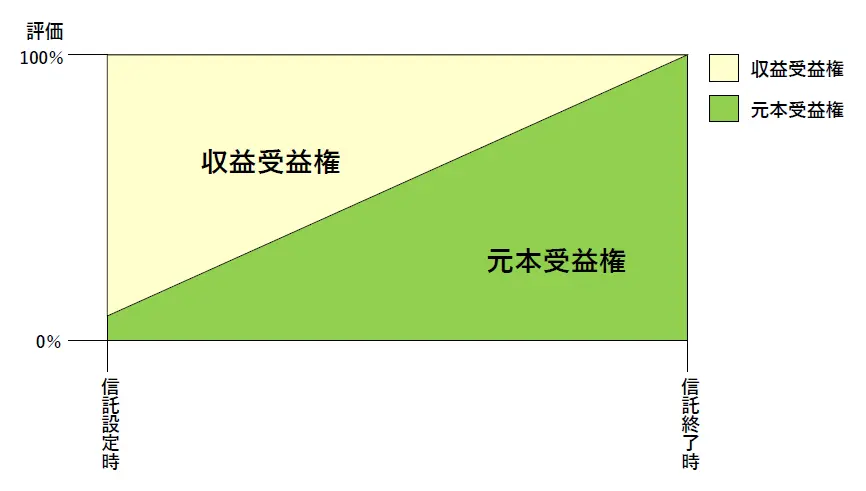

簡単に言うと、収益財産(例えば、10年後に償還期限が来る金500万円の「社債」)があるとして、この社債を信託財産として、社債の償還期限までを存続期間とする信託契約を締結します。そして、この信託受益権を、「元本受益権」と「収益受益権」に分けると、下記の図のようなイメージになります。

つまり、現時点では、これから約10年分の収益を見込んだ財産評価となりますので、理論上、現時点においては「元本受益権」の評価が低いことになります。

償還期限目前の9年目ともなれば、社債の配当はあと1回のみとなり、結果として全体から占める財産評価における「収益受益権」の割合が低くなり、反対にほぼ「元本受益権」が占めることになります。

この考え方を利用すると、社債発行の1年目で社債を信託受益権化し、その「原本受益権」だけを子に贈与しておけば、金500万円の「社債」全部を生前贈与するよりも、贈与税の課税対象の財産評価が下げられることになります。

しかし、償還期限が来る10年後には償還金500万円は、「原本受益権」を持つ子が無税で受け取れるという仕組みです。

どんな財産が複層型信託に向いている?

複層型信託の対象となる収益財産は、収益期間が決まっているもので、かつ収益が固定されているものが基本となります。

後述しますが、収益が固定されていない通常の賃貸不動産(賃料が途中で増減する可能性がある)や上場株式(配当の有無や配当額が毎年変動する可能性がある)は、複層型信託に向いておりません。

つまり、複層型信託で最も利用しやすいのは、償還期限と利率が決まっている「社債」と言えます。

借地権や一括借上げ契約(サブリース契約)を組んでいる収益物件も、理論上は複層型信託に使えそうですが、信託契約期間中に地代や賃料が変動しないとも限らないので、リスクがないとは言えません。

複層型信託を活用した節税策の注意点

(1)収益受益権の変動リスク

前述のとおり、信託契約期間中における「収益受益権」が固定されていないと、税務上の評価額の算出が難しくなりますので、税務上のリスクが大きくなります。

つまり、節税策として複層型信託を活用したいときに、賃料収入や配当金、利息など収益部分が変動する可能性のある収益財産を複層化することは、節税メリットをどの程度享受できるか不明確な部分が多くなりますので、お勧めできないことになります。

(2)途中で受益者死亡のリスク

複層型信託の節税策は、信託契約期間満了まで委託者兼収益受益権の受益者(収益受益者=親)が生きていることが前提になります。

もし信託契約期間中に収益受益権の受益者が死亡してしまいますと、その時点の収益受益権の税務上の評価が大きくなり、想定外の相続税が発生するリスクがあります。

高齢の方を委託者とする場合や信託期間を10年以上に設定する場合は、特にリスクが高いのでご注意ください。

(3)途中で売却するリスク

信託契約が存続期間満了によって終了すると、複層型信託のうち「元本受益権」たる信託財産そのものは、原本受益者たる子の所有権財産になりますが、既に子が贈与を受けているので新たな課税関係は生じません。

一方の「収益受益権」は、委託者兼収益受益者たる親の財産になりますが、理論上“ゼロ”評価となりますので、こちらも新たな課税関係は生じません。

つまり、複層型信託は、最初の「原本受益権」の贈与時に贈与税の申告と納税の手続きが必要になりますが、以後は終了するまで何ら税務に関する特別な課税関係は生じない仕組みです。

ただし、もし信託契約期間中に信託財産そのものを受託者が売却せざるを得ない事態になると、税務上の評価額の算出が難しくなり、税務上の想定外の課税リスクが生じることになります。

上記を踏まえますと、複層化信託は、節税メリットを享受するための高度な仕組みであると共に、税務調査に入られやすくなったり、想定外の納税額が発生する可能性もはらんだ、非常にリスキーな方策だということになります。

以上、今回は、「複層型信託」について、仕組みだけではなく節税策としての活用法もあわせて簡単に解説しました。

多くの税理士さんは、「複層型信託」を積極的に提案することはしないですし、お客様がやりたいと言っても賛成したがらない特殊な方策になりますので、ご検討は慎重になさることをお勧めします。

弊所では、職責上、税務的なアドバイスや検証をすることができません。

しかし、家族信託の仕組みの中で「複層型信託」を構築することは可能ですし、法律的な部分においては、複層型信託の設計や契約書類の作成まで、弊所で万全のお手伝いは可能です。

「複層型信託」をご検討したい方・ご検討されている方は、是非一度弊所にご相談ください。

当事務所は、東京都内はもちろん、神奈川・千葉・埼玉など東京近郊に限らず、Zoom等のリモート打合せも駆使しながら、全国エリアで対応しております。