家族信託における受託者の帳簿等作成義務、保管義務、受益者への報告義務等について、簡単にまとめてみました。

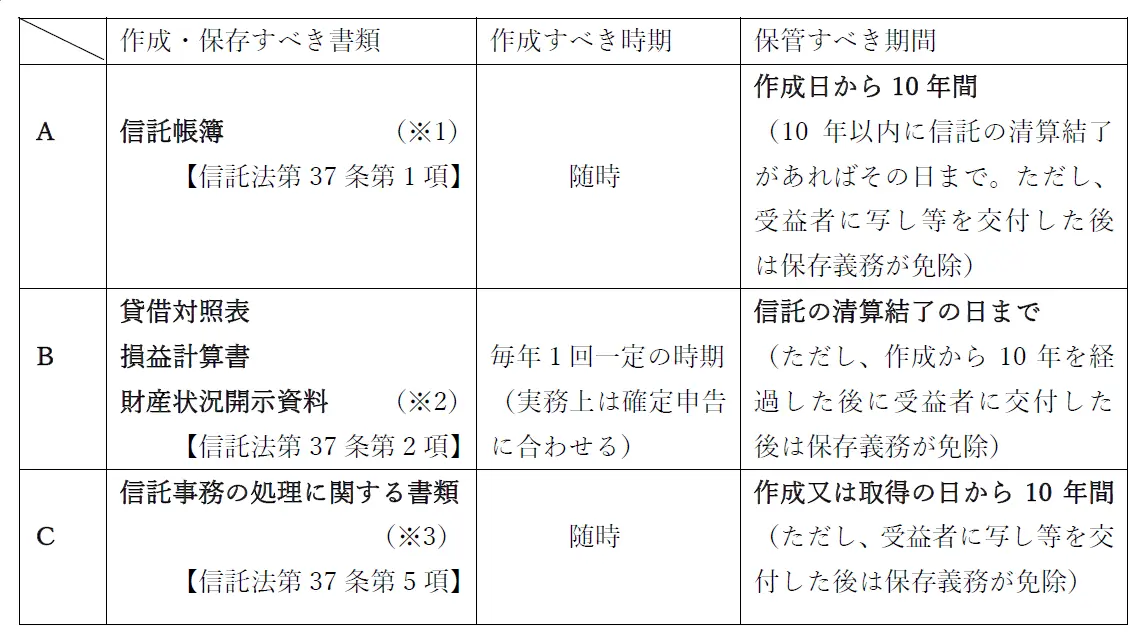

(※1)信託事務に関する計算、信託財産に属する財産、信託財産責任負担債務について明らかにする書類であって、会計実務上の仕訳帳や総勘定元帳などの厳格な会計帳簿類の作成までは義務付けられていません。

(※2)信託財産から賃料等の収入があり確定申告が必要となる場合は、実務上は確定申告書類がこれらの書類を兼ねると考えられます。一方で、自宅等収益を生まない財産の管理を目的とする信託においては、財産目録に相当する書類を作成すれば十分でしょう。

(※3)例えば、受託者が締結した信託財産に関する売買契約書、賃貸借契約書、建物の建築請負契約書などが想定されます。

【受託者の報告義務について】

上記Bの書類については、受託者は受益者への報告義務がありますが、信託行為で報告義務の軽減又は免除が可能です(信託法第37条第3項)。

一方、上記A及びCについては、受託者に報告義務自体はありません。

といいますのも、受益者は、上記ABCの書類について当然に閲覧・謄写を請求することが可能だからです(信託法第38条第1項・第6項)。これを受益者の閲覧謄写請求権といい、受益者にとっては、受託者を監督するための重要な権利ですので、原則として受益者に不利益になるような別段の定め(受託者が請求を拒否すること等)は置くことができません。