親の実家(戸建て)に子供家族が同居する場合に、建替えたり、大規模リフォームをして、親世帯と子世帯が独立した居住空間を確保する「2世帯住宅」にするケースは少なくありません。

2世帯住宅 として稼働する前に、親世代・子世代の家族でしっかりと話し合い、同居しない他の兄弟も納得した上で実行することは非常に重要ですが、その他に、親に相続が発生した際の相続税課税上の注意点についても、しっかりと理解しておくことも重要です。

そこで今回は、2世帯住宅に絡む税務的な問題の一つである、実家を区分所有建物化にする場合の小規模宅地の特例の不適用リスクについて簡潔にご説明します。

++++++++++++++++++++++++++++++++

「小規模宅地等の特例」とは、相続税の申告において、被相続人の自宅の底地を特定の親族が相続した場合、土地の相続税評価額を8割減できる(路線価に基づく評価の2割で済む)という特例です。

この特例は、原則として、亡くなる前から同居し相続税申告期限まで所有・居住していれば適用されます。

しかし、2世帯住宅に住んでいた親に相続が発生し、同居していた子がその土地・建物を相続する場合でも、この小規模宅地の特例が適用されないことがあります。

★2世帯住宅を区分所有建物化すると小規模宅地の特例が使えない

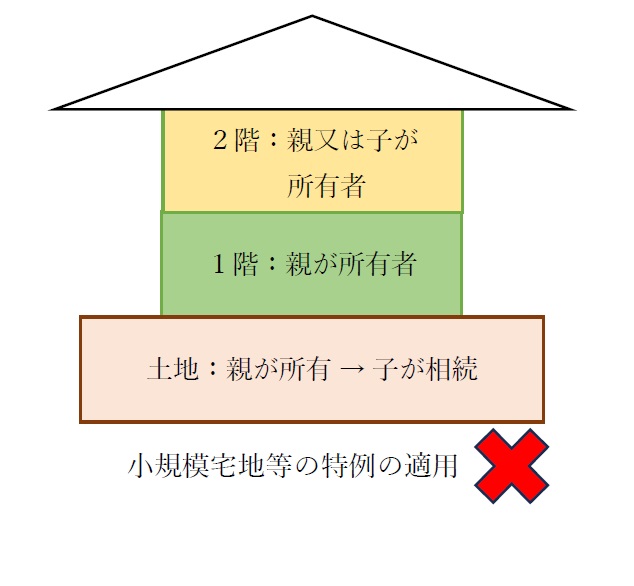

例えば、1階に親が住み、2階に子の家族が住む2世帯住宅において、外階段でしか1階・2階の行き来ができないような、構造上完全に分離・独立した2世帯住宅があるとします。

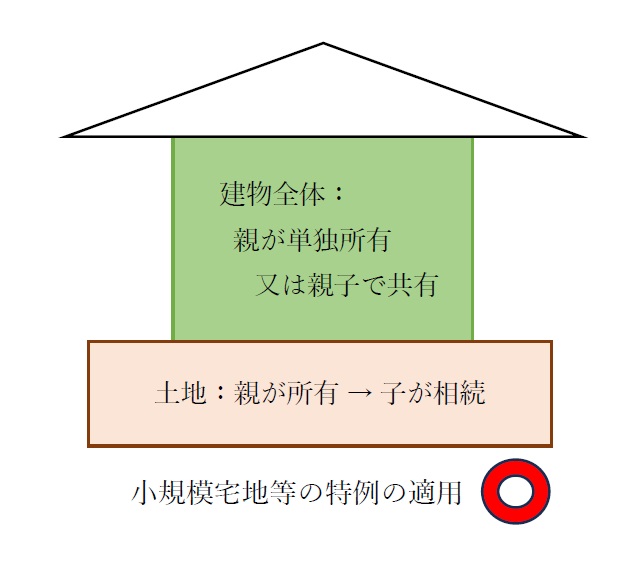

構造上完全に分離・独立した2世帯住宅に親世帯・子世帯が居住している場合でも、原則として、子が親と同居しているとみなされ、小規模宅地の特例を受けることができます。

しかし、この2世帯住宅が1階と2階とで区分所有建物化の登記がされている場合には、どちらも親名義だとしても、親子が同居しているとみなされず、小規模宅地の特例を受けることができません。

区分所有建物化の登記をすると、区分所有マンションと同じように1階と2階の所有者を別々に登記することになりますので、物理的に一戸建ての建物だとしても、小規模宅地の特例を受けることができなくなります。

≪2世帯住宅を区分所有建物化≫

≪2世帯住宅を1つの建物として登記≫

★既に区分所有建物の登記をしていた場合の善後策

もし既に2世帯住宅を区分所有建物化していた場合、将来の小規模宅地等の特例を受けるためには、相続発生前に区分所有建物の登記を抹消し、通常の一戸建の登記に戻す必要があります。

このように、既存建物を工事することなく(建物の現状には何らの変更を加えることなく)、登記上の複数の建物を一個の建物にする登記手続きのことを「建物合併登記」と言います。

この建物合併登記をすることにより、1階・2階が構造上分離・独立した建物であっても、小規模宅地の特例の適用を受けられるようになります。

なお、区分所有建物化して、1階が親名義、2階が子名義となっている場合は、お互いの持分を等価交換(※)をして、1階と2階を同じ持分比率の共有にすることにより、建物合併登記をすることが可能となります。

(※) 等価交換の際には、固定資産の譲渡として所得税・住民税の課税対象になりますが、「固定資産の等価交換の特例」の要件を満たせば、非課税とすることができます。ただし、交換に係る不動産取得税・登録免許税は原則として発生しますので、そのコストも想定する必要があります。

★まとめ

2世帯住宅 の計画を実行する前には、親世代・子世代の全員が参加をする“家族会議”でしっかりと話し合い、同居しない他の兄弟も納得した上で実行することに加え、リフォーム・建替え資金を誰がどのように支出するか、その際の課税リスクはあるのか、さらには親に相続が発生した際に、小規模宅地の特例が使えるか・使うべきか等の相続税の課税上のポイントについても、しっかりと理解しておくことが重要となります。

そこには、税務上・法律上の問題が絡んできますので、2世帯住宅 の計画の際には、是非弊所のような法律専門職にご相談されることをお勧めいたします。