不動産賃貸業を営む個人が“賃貸事業の法人化”をして、個人が持つ賃貸建物(テナントビルなど)を同族法人に売却することがあります。

この場合、土地は個人、建物は法人の所有となり、法人は個人から無償又は有償で土地を借りた上で賃貸経営をすることになります。

この際、税務上非常に重要な意味を持つのが「土地の無償返還に関する届出」というものです。

そこで今回は、「土地の無償返還に関する届出」について分かりやすく解説します。

土地の無償返還に関する届出とは

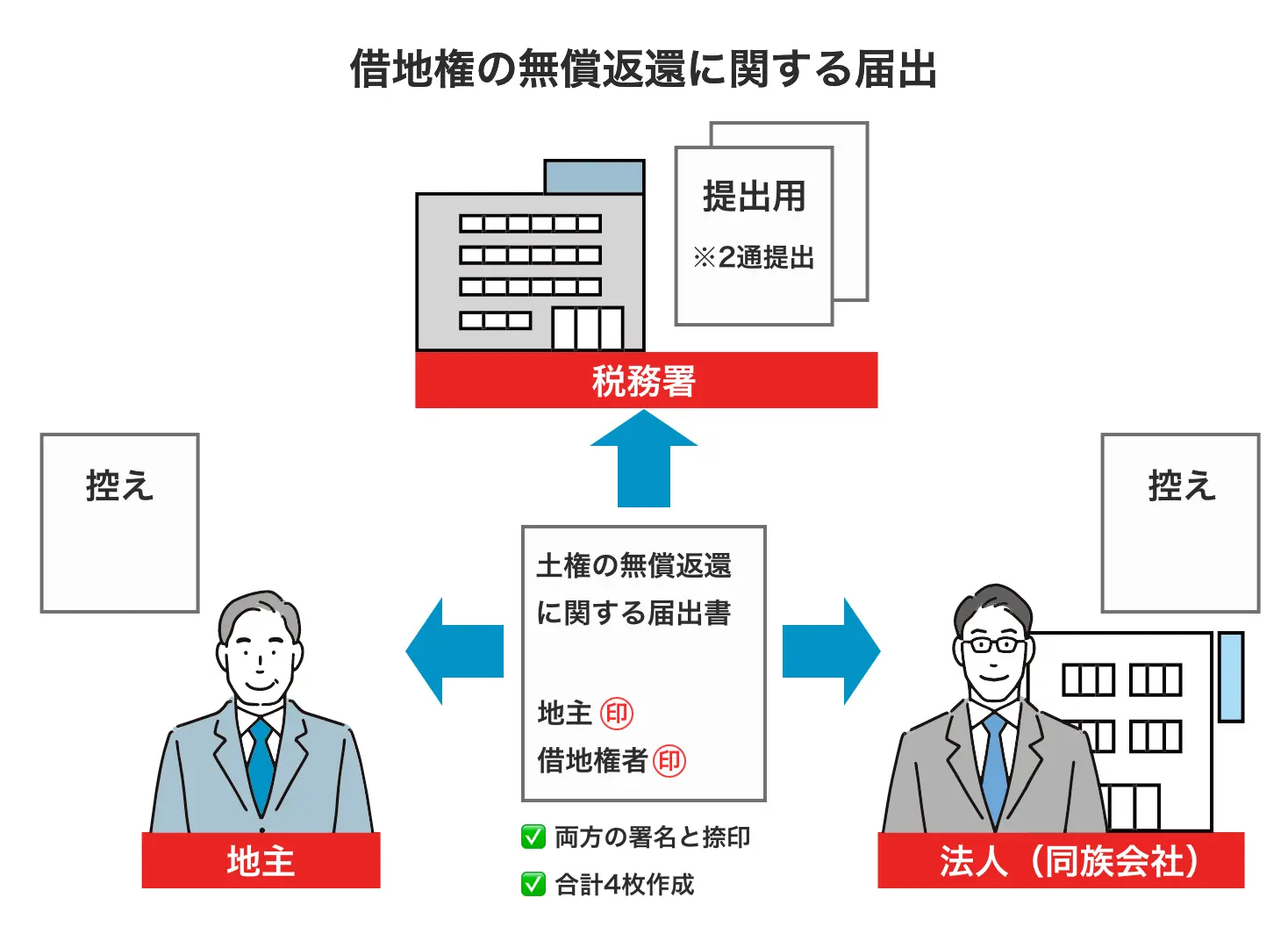

「土地の無償返還に関する届出書」とは、土地の所有者個人と法人(同族会社)が、借地権の設定をすることなく土地の賃貸契約を締結する場合において、当事者が連名で税務署に提出する、「将来土地を無償で返還する旨」を約束する書面のことを言います。

慣例上、土地の賃貸借契約(借地契約)には、「権利金」を支払うことが一般的でありますが、

土地の借主たる同族法人が権利金を払わずに地代だけを支払っている場合、又は相当の地代すら支払わずに土地を無償で借りる場合、「土地の借主たる法人は、貸主たる個人から借地権を贈与された」とみなされ、借主たる法人には権利金相当額の受贈益が計上され、多額の税金を納税することになります。

これを、権利金の認定課税(借地権の認定課税)と呼びます。

しかし、「土地の無償返還に関する届出書」を税務署に提出すれば、「借地権の設定」はしない取り扱いとなり、権利金の認定課税は行われないこととなります。

「土地の無償返還に関する届出書」の様式はこちら

https://www.nta.go.jp/law/tsutatsu/kobetsu/hojin/010705/pdf/147-1.pdf

(国税庁ホームページ)

土地の無償返還に関する届出を提出するメリット

前述の通り、土地の無償返還に関する届出書を提出することにより権利金の認定課税は行われないことになりますが、それ以外にもメリットがあります。

そこで、土地の無償返還に関する届出書を提出するメリットについて下記にまとめます。

メリット1:借主にとっては高額な地代を支払わずに権利金の認定課税を回避できる

前述の通り、一番のメリットは、権利金の認定課税を回避できることです。

土地の無償返還に関する届出書を提出することなく権利金の認定課税を避けるためには、借主が「相当の地代」を貸主に支払う必要があります。この場合の相当の地代の額は、原則として、その土地の更地価額(原則として相続税評価額で可)のおおむね年6%程度の金額としています。このように、借主たる法人が「相当の地代」を支払っていれば、権利金の支払いがなくても認定課税は行われません。

しかし、土地の無償返還に関する届出書を税務署に提出すれば、このような「相当な地代」を支払うことも、権利金を支払うことなく、権利金の認定課税を回避できることになります。

メリット2:貸主にとっては所得税の負担が軽減できる

前述の通り、土地の無償返還に関する届出書を提出することなく権利金の認定課税を避けるためには、「相当の地代」の授受が必要になりますので、土地の貸主は、「相当の地代」を受領し、所得税を支払うことになります。

一方、土地の無償返還に関する届出書を提出すれば、高額な「相当の地代」に代わり、より定額な「通常の地代」(固定資産税等の税額の2~3倍程度)を受け取れば済むことになり、その結果、貸主が負担する所得税額が軽減できることになります。

メリット3:貸主の相続発生時に貸宅地として評価減が取れる可能性

土地の無償返還に関する届出書を提出していた場合で、貸主たる個人に相続が発生した場合、同族法人に賃貸していた土地は、「貸宅地」(自用地評価の80%)として相続税評価額を下げることができる可能性があります。

ただし、もし「通常の地代」を支払っていない場合、又は無償で土地を借りていた場合、その土地は「賃貸借」ではなく「使用賃貸」とみなされるため、「貸宅地」として評価額を下げることができなくなる点に注意する必要があります。

メリット4:小規模宅地等の特例が適用できる可能性がある

土地の無償返還に関する届出書を提出していた場合で、貸主たる個人に相続が発生した場合、相続人が適用要件を満たせば「小規模宅地等の特例」が適用できる可能性があり、その土地の相続税評価額を大幅に減額できる可能性があります。

小規模宅地等の特例は、被相続人(貸主)がどのように該当宅地を使用していたのかで、適用される種類が異なりますが、「貸付事業用宅地等」か「特定同族会社事業用宅地等」に該当することになれば、土地の評価額を最大で80%減額できることになります。

土地の無償返還に関する届出に関する注意点・留意点

これまで、土地の無償返還に関する届出書を行うメリットをご紹介しましたが、注意点・留意点もありますので、賃貸経営の法人化及び土地の無償返還に関する届出書を検討する際に知っておくべき注意点・留意点を下記にご紹介します。

注意点1:「土地を無償で返還すること」を賃貸借契約書に明記する

土地の無償返還に関する届出書は、賃貸借契約書に「土地を無償返還する旨」を明記することが前提cとなります。

土地賃貸借契約書を作成し、貸主・借主双方できちんと調印・保管することはもちろんのこと、この特約条項を盛り込むことを忘れないようにしましょう。

注意点2:権利金等の授受をしないこと

権利金の認定課税が行われないのは、「借地権の設定」がないことが前提となりますので、権利金の等の授受があった場合、土地の無償返還に関する届出はできないことになります。

注意点3:「通常の地代」を支払う

前述のとおり、固定資産税等の税額の2~3倍程度の「通常の地代」を支払っていないと、「使用賃貸契約」とみなされ、税務上不利益を被るリスクがあります。

毎月でも年1回でも良いので、必ず忘れずに地代の授受をしましょう。

注意点4:借主たる法人の株価が高くなる可能性を理解

デメリットということではありませんが、借主である法人の株主と貸主が同一人物である場合、その法人の純資産価額に借地権評価額が算入される点には留意が必要です。

土地の無償返還に関する届出書を提出していても、借地契約が賃貸借契約(有償)の場合には、「自用地評価額の20%」を借地権として同族会社の株価評価の際に計上しなければなりません。その結果として、貸主兼株主たる個人の財産(自社株)の相続税評価額が高くなることは認識しておくべきでしょう。

なお、土地の貸主と法人の株主が異なる場合は、同族会社の純資産価額に借地権評価額を加算する必要はありません。