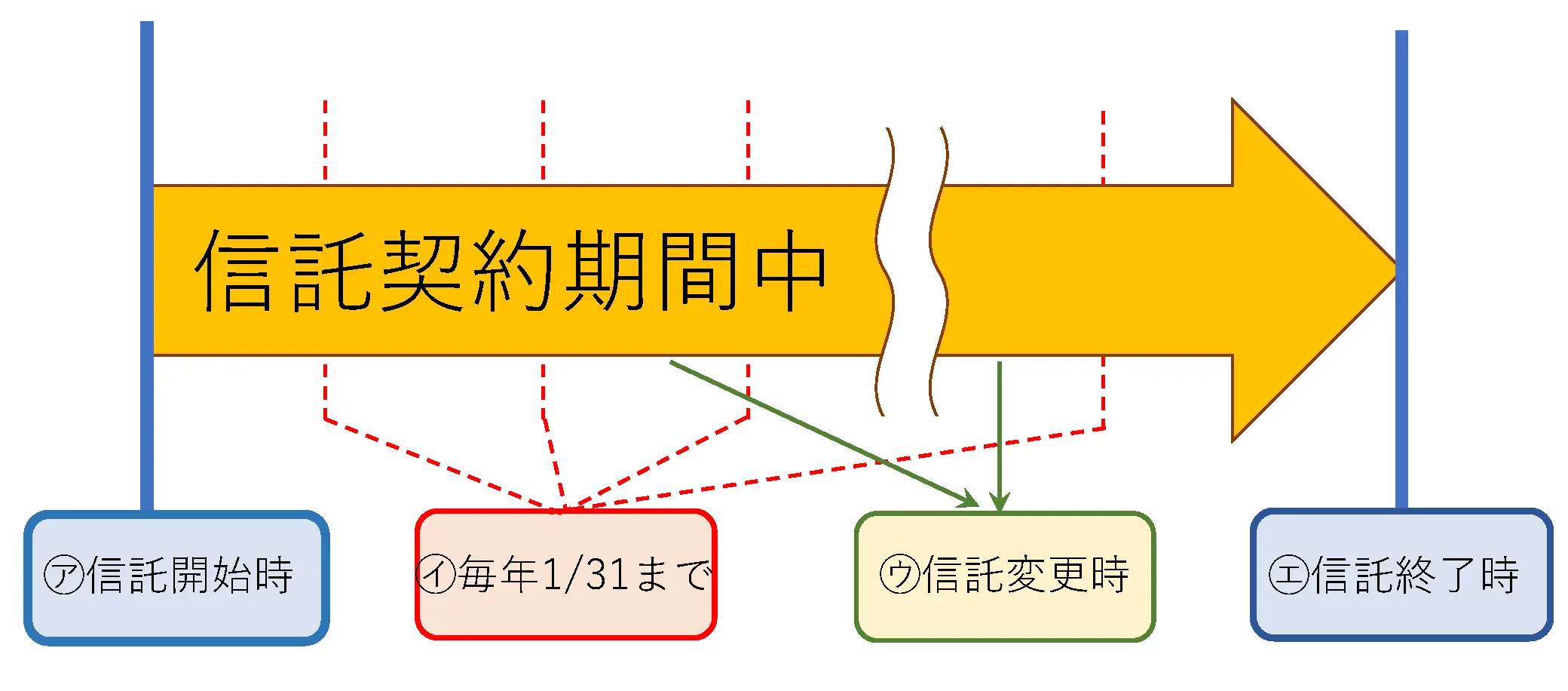

家族信託に関係する税務署への届出については、下記の4つの場面に分けて考える必要があります。

家族信託に関係する税務署への届出書類の4つの場面

- ㋐ 家族信託開始時に税務署に提出する書類

- ㋑ 信託契約期間中、毎年税務署に提出する書類

- ㋒ 信託変更時(受益者交代や契約内容の変更の際)に税務署に提出する書類

- ㋓ 信託契約終了時に税務署に提出する書類

㋐ 家族信託開始時に税務署に提出するもの

原則、提出不要です!

家族信託の実務においては、これまで財産を持っていた親世代(所有者)が、信託開始後も引き続き財産を持ち続ける(受益者となる)という、いわゆる「自益信託」(委託者=受益者)の形態がほとんどです。この場合は、税務署への書類提出が不要とされていますので、家族信託の開始時に税務署に届出が必要なケースはほぼありません。

※ 別の見方をすれば、下記①②の両方に該当する場合には、受託者が「信託に関する受益者別(委託者別)調書」「信託に関する受益者別(委託者別)調書合計表」(※下記②に掲載)を税務署に提出する必要があります。

- 他益信託の場合(委託者≠受益者)

- 受益者別に評価した信託財産の相続税評価額が50万円以下の場合

㋑ 信託契約期間中、毎年税務署に提出するもの

(1)毎年1/31までに受託者が提出する書類

適用条件

1年間の信託財産に係る収益の合計額が3万円以上(計算期間が1年未 満の場合には1万5千円以上)の場合

⇒提出義務が発生

提出義務

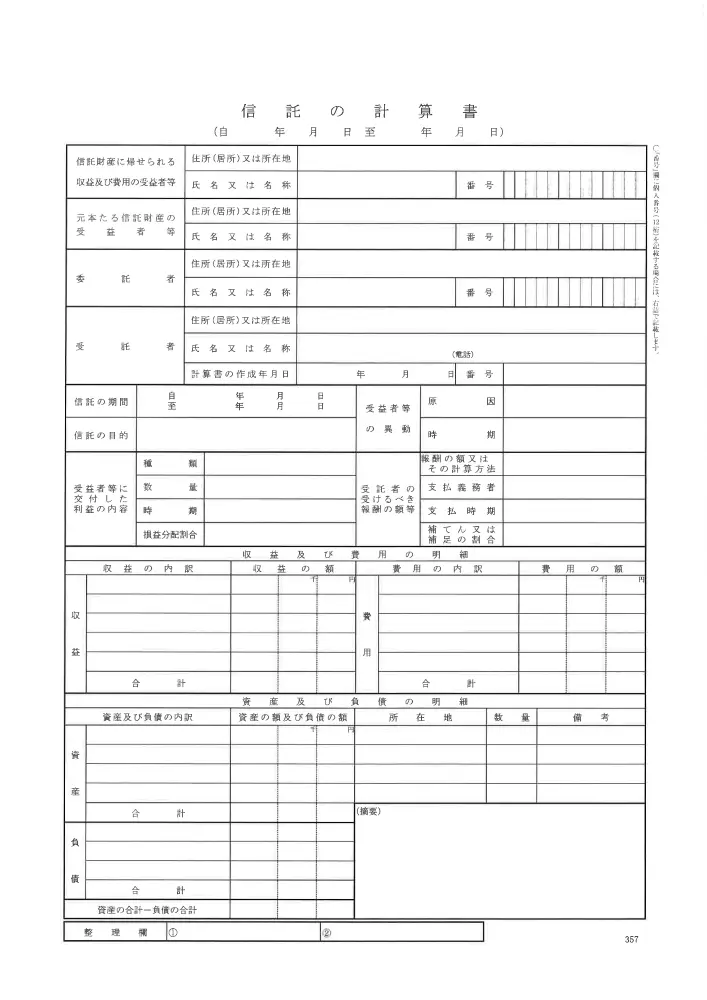

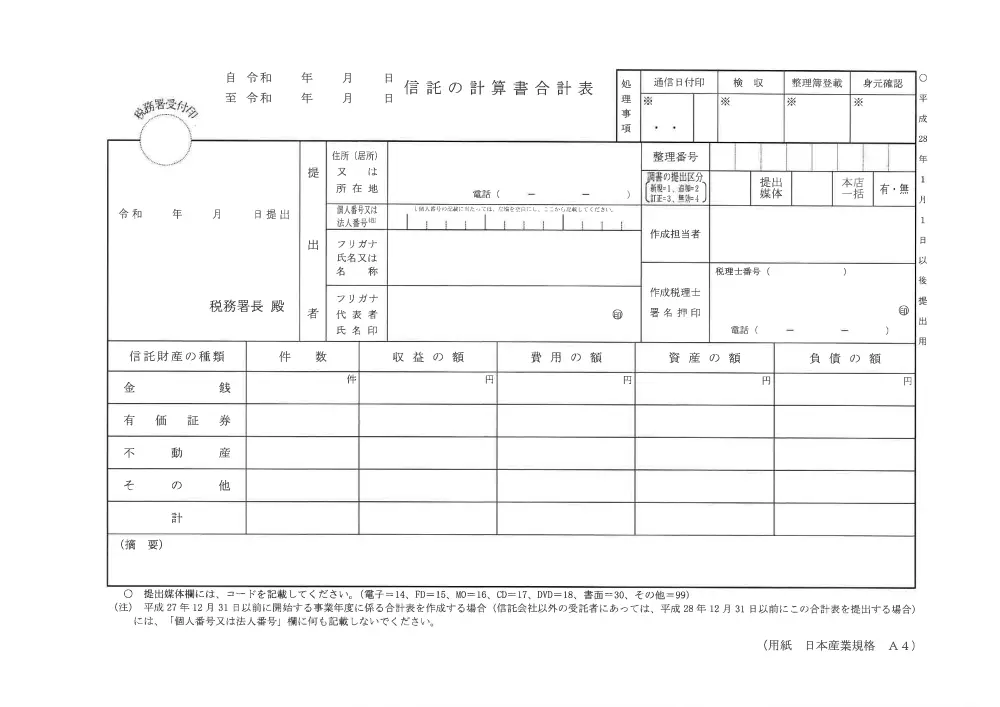

受託者が前年の信託財産の状況等を記載した「信託の計算書」「信託の計算書合計表」(※)を税務署に提出する必要があります。

規定上は、毎年1月31日までの提出期限となっており、罰則規定もあります(実務においては、罰則を受けることは想定されませんが、受託者としては、法令順守の姿勢は非常に重要だと考えます)。

(※) 実際の「信託の計算書」 (表面と裏面)

→拡大・印刷用PDF

(※) 実際の「信託の計算書合計表」(表面と裏面)

→拡大・印刷用PDF

(2)毎年の受益者の確定申告時に提出する書類

適用条件

信託不動産からの収益がある場合

⇒提出義務が発生

提出義務

受益者の確定申告書に「不動産所得に関する明細書」として、具体的に下記の書類を添付する必要があります。

・通常の不動産所得に関する書類(収支内訳表など)

・信託から生じる不動産所得に係る明細書

→信託不動産に関する賃貸料や減価償却費、借入金等を記載したもの

㋒ 家族信託の変更時(受益者交代や契約内容の変更の際)に税務署に提出するもの

適用条件

信託に関する権利の内容に変更があった場合や受益者が交代した場合で、かつ受益者別に評価した信託財産の相続税評価額が50万円超の場合

⇒提出義務が発生

提出義務

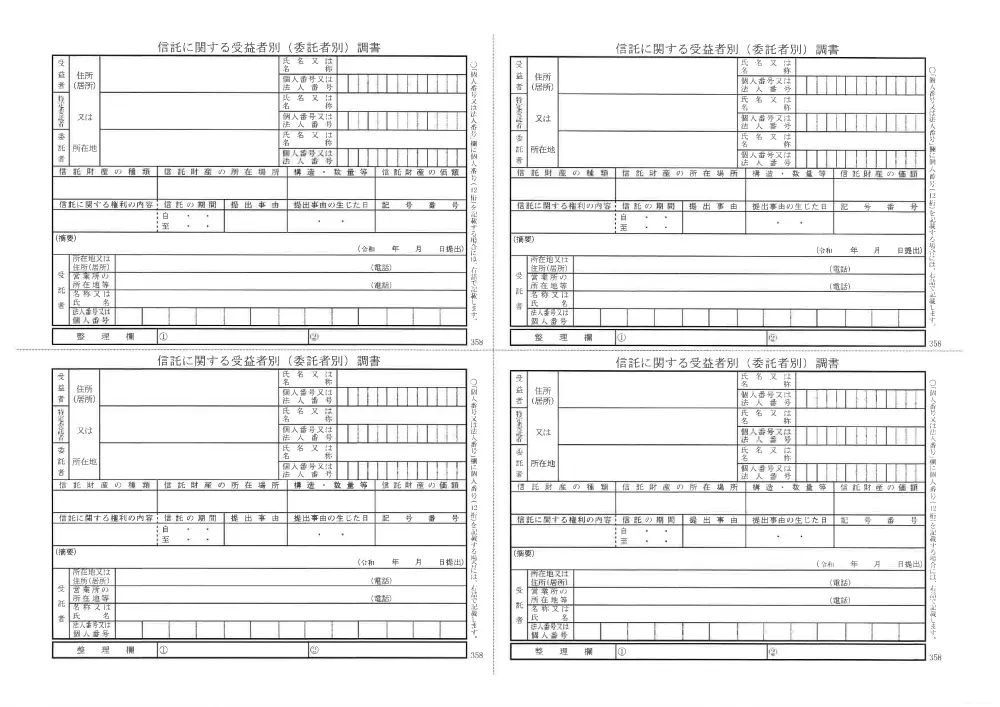

受託者が信託財産の種類・所在場所・価額等を記載した「信託に関する受益者別(委託者別)調書」「信託に関する受益者別(委託者別)調書合計表」(※)を税務署に提出する必要があります。

規定上は、変更があった月の翌月末までの提出期限となっており、罰則規定もあります(実務においては、罰則を受けることは想定されませんが、受託者としては、法令順守の姿勢は非常に重要だと考えます)。

(※) 実際の「信託に関する受益者別(委託者別)調書」(表面と裏面)

→拡大・印刷用PDF

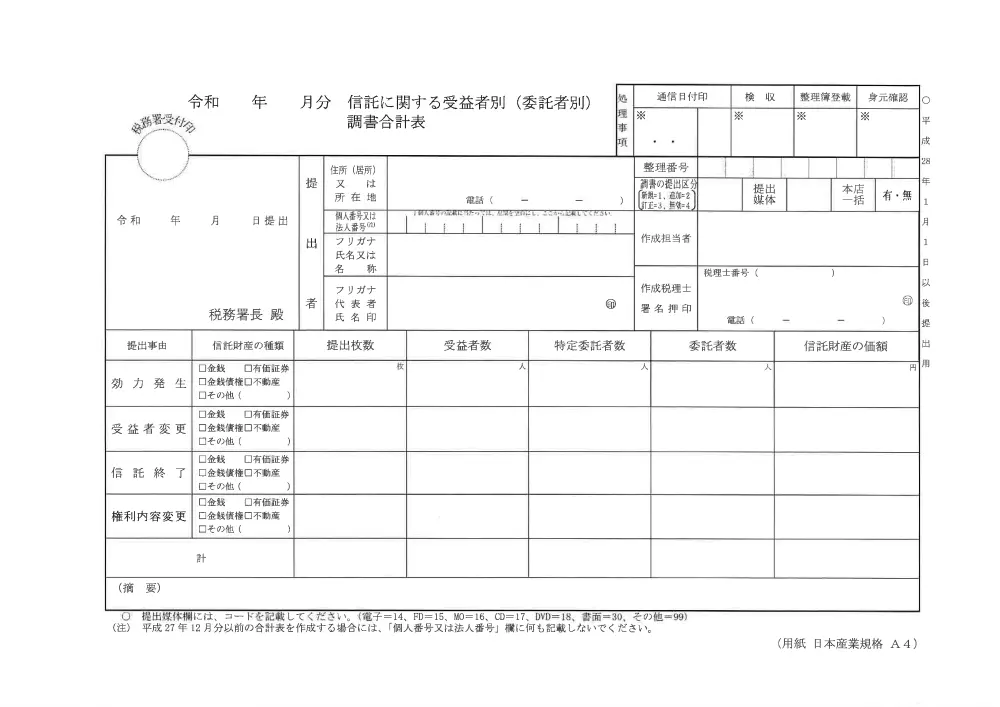

(※) 実際の「信託に関する受益者別(委託者別)調書合計表」(表面と裏面)

→拡大・印刷用PDF

㋓ 信託終了時に税務署に提出するもの

【適用条件】

信託が終了した場合で、かつ下記abcに当てはまらない場合

⇒提出義務が発生

a)信託の終了直前の受益者が当該信託の残余財産の帰属権利者等になった場合(「信託終了直前の受益者」=「帰属権利者」の場合)

b)受益者別に評価した信託財産の相続税評価額が50万円以下の場合

c)残余財産がない場合

※ つまり、信託が終了しても新たな者に権利が移転しない場合や残余財産額が少額の場合は、提出不要!

【提出義務】

受託者が「㋒家族信託変更時」と同様の、信託財産の種類・所在場所・価額を記載した「信託に関する受益者別(委託者別)調書」「信託に関する受益者別(委託者別)調書合計表」を税務署に提出する必要があります。

規定上は、信託契約が終了した月の翌月末までの提出期限となっており、罰則規定もあります(実務においては、罰則を受けることは想定されませんが、受託者としては、法令順守の姿勢は非常に重要だと考えます)。

#家族信託 税務署 #家族信託 受託者の義務 #家族信託 届出書類 #家族信託 提出義務 #信託の計算書 #信託計算書合計表 #受益者別調書