家族信託の税務における注意点の一つに「損益通算禁止」が挙げられます。

「損益通算禁止」とは?

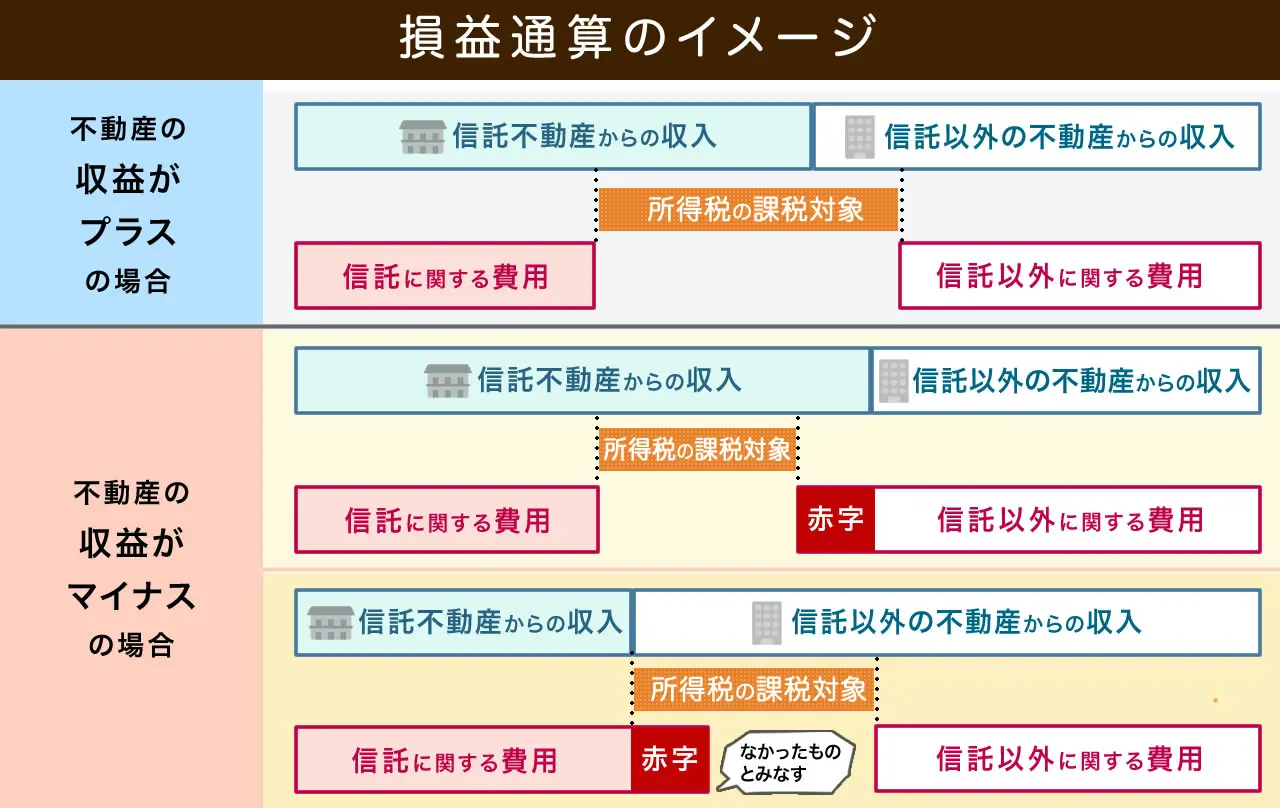

個人の確定申告においては、毎年1月1日から12月31日までの1年間における所得を全てまとめて申告することが原則であり、その所得には、所有権財産から得られた所得も信託財産から得られた所得も、まとめて計算することになります。

その合算の過程で、所有権財産から生じた損失も信託財産から生じた損失も、原則として損金になります。

しかし、「平成18年以後の各年において、信託から生ずる不動産所得を有する場合においてその年分の不動産所得の金額の計算上当該信託による不動産所得の損失の金額があるときは、当該損失の金額に相当する金額は、生じなかつたものとみなす。」(租税特別措置法41の4の2①の原文を一部省略)という税務上の規定があります。

この規定をもう少し分かりやすく読み解くと、平成18年以後は、「信託財産である不動産から生じた損失は、不動産所得の計算上なかったものとみなす」ということになります。

これが「損益通算禁止」といわれる税務上の注意点になります。

損益通算のイメージ図

損益通算禁止のポイントは以下の2つです。

損益通算禁止のポイント

- 「信託不動産の損失は信託財産以外の所得と通算できない」

- 「複数の信託契約間の損益は通算できない」

以下、具体的なケースごとに分かりやすくご説明します。

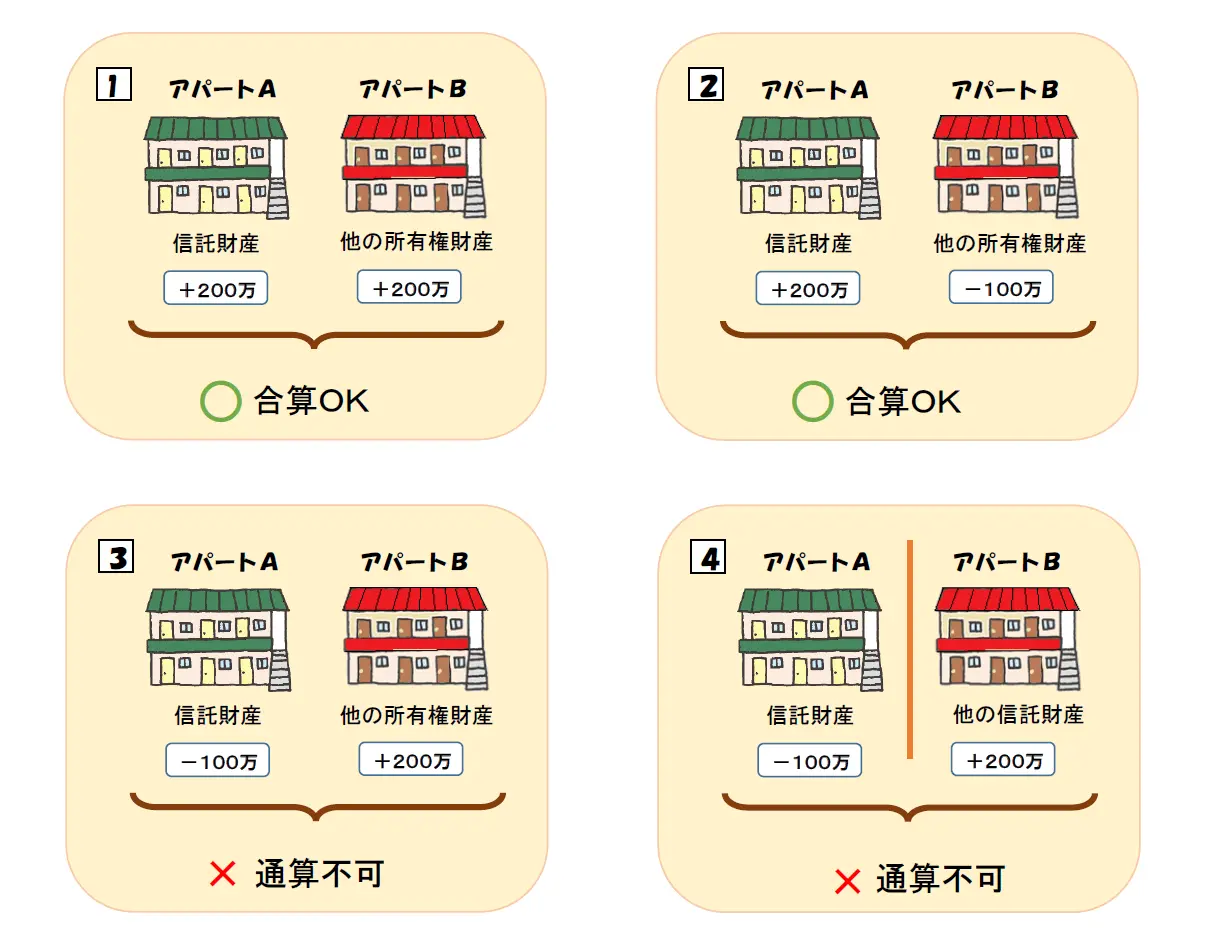

例えば、高齢のお父さんがアパートを2棟所有している場合で、アパートAを信託財産として受託者となる長男に管理(賃貸経営)を任せ、アパートBはローンも残っているので、まだ所有権財産として自分で管理を継続することを想定しましょう。

家族信託・損益通算禁止の具体的なケース

ケース1:信託財産と所有権財産が共に年間収支プラスの場合

アパートAもアパートBのどちらも年間収支がプラスの場合は、確定申告において、両方の所得を合算して申告することになります。

ケース2:信託財産が収支プラス、所有権財産が収支マイナスの場合

前述の例で、信託不動産たるアパートAからの所得が年間プラスである一方、所有権財産たるアパートBからの年間所得がマイナスの場合、プラスとマイナスを損益通算して申告することになります。

ケース3:信託財産が収支マイナス、所有権財産が収支プラスの場合

前述の例で、信託不動産たるアパートAからの所得が年間マイナスである一方、所有権財産たるアパートBからの年間所得がプラスの場合、アパートAにおける不動産損失はなかったものとみなされますので、アパートBの所得が丸ごと所得税の課税対象となってしまうことになります。これが前述の損益通算禁止のポイント①に該当するケースになります。

ケース4:信託契約が2本あるときに、片方の信託契約の収支がマイナスの場合

これまでの3つの事例と状況が異なりますが、アパートAとアパートBを別々の信託契約で管理を任せた場合についても注意が必要です。

アパートAを信託財産とする「信託契約 甲」とアパートBを信託財産とする「信託契約 乙」の2本の信託契約がある場合、年間収支の計算は、まず信託契約ごとにまとめる必要があります(信託契約ごとに信託の計算書を作成します)。

その上で、その収支を合算して確定申告することになります。このとき、例えば、アパートAにおける年間収支がマイナスの場合は、アパートAにおける不動産損失はなかったものとみなされますので、アパートBの所得が丸ごと所得税の課税対象となってしまうことになります。これが前述の損益通算禁止のポイント②に該当するケースになります。

以上のように、複数の収益不動産を保有している老親にとっては、託す相手(受託者)や託す目的(信託目的)、承継のさせ方などにより、1つの信託契約ですべてまとめて管理を託せるのか、それとも複数の信託契約にならざるを得ないのか、あるいは一部は所有権財産として残すのか、といった検討をします。

また、信託財産に入れる前に年間収支がマイナスになるような大規模修繕を済ませるなど、状況によっては信託契約をスタートさせるタイミング、あるいは特定の財産を信託財産に入れるタイミングを図ることもあるでしょう。

このように、家族信託を設計・実行する際には、いくつもの重要事項を検討することが必要になりますので、親世代と子世代がみんなで話し合う“家族会議”の場が必要であることは勿論、家族信託の実務(法務)・税務・不動産等に精通した複数の専門家を交えて皆が納得するまで話し合いを重ねることが理想的です。