保証意思宣明公正証書とは?

民法の改正により、令和2年4月1日以降に締結される事業用融資の個人事業の保証について、保証人となろうとする個人の保証意思を確認するための公正証書の作成が必要となりました(民法第465条の6 ※末尾の参考条文を参照下さい)。

保証契約より前に公正証書の手続きが必要

事業用融資の保証契約について、個人が保証人となる場合には、保証人となる者の保証意思を公証人が確認した公正証書を、保証契約に先立って作成しなければならないこととなりました。この公正証書のことを「保証意思宣明公正証書」といいます。

つまり、「保証意思宣明公正証書」の作成作業を経ずに締結された事業用融資の保証契約は効力を生じないことになります。

事業用の債務はその金額が大きいにもかかわらず、個人的な義理や人情からリスクの内容を十分に理解せずに保証契約をしてしまい、返済ができずに生活が破綻してしまうという事例が多くみられ社会的に問題となっていました。

そこで、個人保証人の生活破綻を防ぐため、民法改正により保証人の保証意思を公証人が事前に確認するという厳格な手続きを求めることになりました。

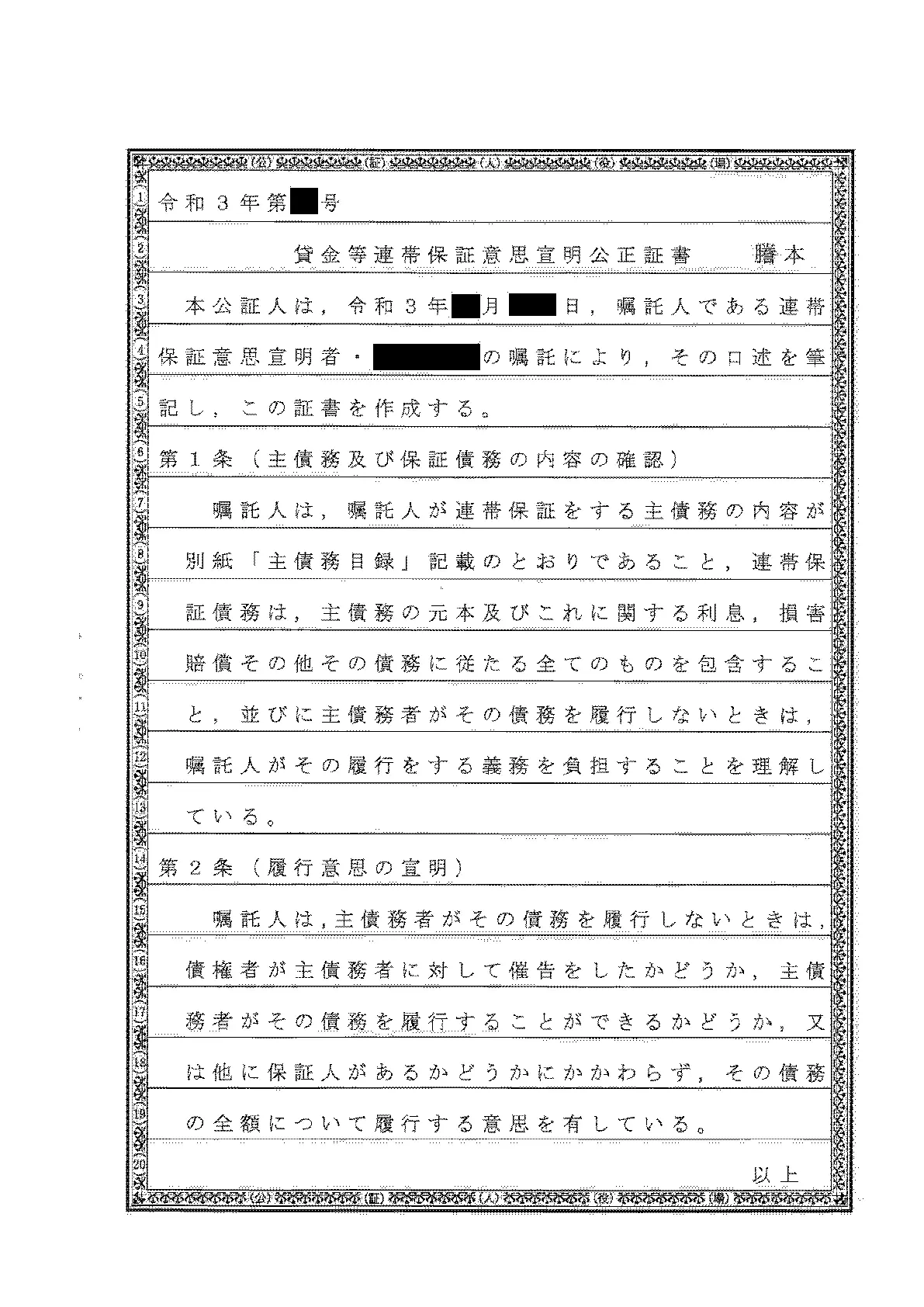

保証意思宣明公正証書のサンプル

2.保証意思宣明公正証書が必要な場合とは

(1)「事業のため」に負担した貸金等債務についての保証契約に限定

まず、「貸金等債務」とは金銭の貸渡し又は手形の割引を受けることによって負担する債務等を言います。

その上で、「事業のために負担した貸金等債務」とは、借主が借り入れた金銭等を自らの事業に用いるために負担した貸金等債務を言います。

例えば、居住用不動産を建設、購入するために負担した債務(住宅ローン)や学資金のために負担した債務(学資ローン、奨学金)は、上記の「貸金等債務」には当たりません。

他方、賃貸用のアパート・マンション等を建設、購入するために借り入れる債務(アパートローン)は、賃貸事業のためと言えますので、上記「貸金等債務」に当たります。

なお、「事業のために負担した貸金等債務」に当たるかどうかは、借主(主債務者)が貸金等債務を負担した時点で判断されます。

つまり、貸付が行われた時の経緯や事情を基に判断されますので、住宅購入資金として借入れをしたにもかかわらず、その後事業資金として用いてしまったとしても、そのために

事後的に「事業のために負担した」ものとなることはありません(保証契約が事後的に無効になるわけではありません)。

(2)「個人」が保証をする場合に限定

この新制度は、保証人となる個人が安易に保証契約を結んでしまい生活破綻に追い込まれることを未然に防ごうとする制度なので、個人が保証になる場合に適用されます。

ただし、個人が保証人となる場合でも、保証人が以下の㋐㋑のいずれかに該当する者である場合には、公正証書の作成は必要とされていません。

これらの場合には、保証人となる者は主債務者の事業に密に関わり、主債務者の経済的状況を把握しうる立場にあるので、保証債務の内容やそのリスクについて通常は理解していると考えられることや、個人事業主による円滑な資金調達を過度に制限することにならないようにする観点から、公正証書の作成は必要とされていません。

主債務者が法人である場合

- 主債務者の理事、取締役、執行役又はこれに準ずる者である場合

- 主債務者の総株主の議決権(議決権を有しない株式を除く。以下同様)の過半数を有する者である場合

- 主債務者の総株主の議決権の過半数を他の株式会社が有する場合における、当該他の株式会社の総株主の議決権の過半数を有する者

- 主債務者の総株主の議決権の過半数を、他の株式会社及び当該他の株式会社の総株主の議決権の過半数を有する者が有する場合における、当該他の株式会社の総株主の議決権の過半数を有する者

- 主債務者の総株主の議決権の過半数を、他の株式会社及び当該他の株式会社の総株主の議決権の過半数を有する者が有する場合における、当該他の株式会社の総株主の議決権の過半数を有する者

- 上記②~④に準ずる者

主債務者が個人である場合

- 主債務者と共同して事業を行う者

- 主債務者が行う事業に現に従事している主債務者の配偶者

3.必要な手続きと注意点とは?

作成時期に注意が必要

保証意思宣明公正証書は、保証契約締結の日前1か月以内に作成する必要があるので、保証契約締結までのスケジュールには注意が必要です。

保証契約締結の日前1か月よりも前に作成しても、保証契約は無効であり、また、保証契約後に作成しても保証契約が有効になることはありません。

保証人の理解と保証意思

保証人となる方は、保証契約の内容をよく理解した上で、公証人に対し、一定の事項を口頭で述べ、公証意思を宣明する必要があります。

つまり、主債務の具体的内容を認識していること、保証債務を負担するリスクを認識していることを公証人に伝えることになります。

具体的には、以下の事項を述べる必要があります。

通常の保証契約の場合

- 主債務の債権者及び債務者

- 主債務の元本と従たる債務(債権額、利息、違約金、損害賠償等)についての定めの有無及びその内容

- 主債務者がその債務を履行しないときには、その債務の全額について履行する意思を有していること。

ただし、連帯保証の場合には、債権者が主債務者に対して催告をしたかどうか、主債務者がその債務を履行することができるかどうか、又は他に保証人があるかどうかにかかわらず、その全額について履行する意思を有していること。

根保証契約の場合

- 主債務の債権者及び債務者

- 主債務の範囲、根保証契約における極度額、元本確定期日の定めの有無及びその内容

- 主債務がその債務を履行しないときには、極度額の限度において確定した主債務の元本及び従たる債務の全額について履行する意思を有していること。

ただし、連帯保証の場合には、債権者が主債務者に対して催告をしたかどうか、主債務者がその債務を履行することができるかどうか、又は他に保証人があるかどうかにかかわらず、その全額について履行する意思を有していること。

上記の事項に加え、保証契約の経済的リスク(保証債務を返済できなければ、自分の住居に強制執行され生活の本拠を失うおそれ、給与や預金の差押を受け生活が困窮してしまうおそれなど)や主債務者の資力を認識しているかどうか(※:主債務者から財産状況等の情報提供があったかどうかを含む)、保証人となる経緯等ついても公証人から質問・確認されるものと考えられます。

※事業のために負担する債務についての保証を個人に委託する主債務者は、以下の事項に関する情報を保証人になろうとする者に対し提供する必要があります。

- 財産及び収支の状況

- 主債務以外に負担している債務の有無、その額及び履行状況

- 主債務の担保として他に提供し、又は提供しようとするものがあるときは、その旨及びその内容

主債務者が上記情報を正しく提供することを怠ったことにより、保証人となろうとする者が主債務者の財産状況等を誤認して保証契約を締結し、債権者もそれを知り又は知ることができた場合には、保証人は保証契約を取り消すことができます。

なお、保証意思宣明公正証書の作成にあたっては、公証役場に金銭消費貸借契約書、保証契約書等の資料を提出することになりますが、資料の一つとして保証意思宣明書(※)を事前に提出することになります。

保証人となろうとする者が保証意思宣明書を作成することにより、保証契約の内容、リスクについて事前に理解することが図られています。

※:保証意思宣明書の内容は、日本公証人連合会の下記ホームページをご参照下さい。

●通常保証 https://www.koshonin.gr.jp/pdf/hoshoishi_nomal.pdf

●根保証 https://www.koshonin.gr.jp/pdf/hoshoishi_root.pdf

【参考条文:改正民法】

(公正証書の作成と保証の効力)

第465条の6 事業のために負担した貸金等債務を主たる債務とする保証契約又は主たる債務の範囲に事業のために負担する貸金等債務が含まれる根保証契約は、その契約の締結に先立ち、その締結の日前一箇月以内に作成された公正証書で保証人になろうとする者が保証債務を履行する意思を表示していなければ、その効力を生じない。

2 前項の公正証書を作成するには、次に掲げる方式に従わなければならない。

① 保証人になろうとする者が、次のイ又はロに掲げる契約の区分に応じ、それぞれ当該イ又はロに定める事項を公証人に口授すること。

イ 保証契約(ロに掲げるものを除く。)

主たる債務の債権者及び債務者、主たる債務の元本、主たる債務に関する利息、違約金、損害賠償その他その債務に従たる全てのものの定めの有無及びその内容並びに主たる債務者がその債務を履行しないときには、その債務の全額について履行する意思(保証人になろうとする者が主たる債務者と連帯して債務を負担しようとするものである場合には、債権者が主たる債務者に対して催告をしたかどうか、主たる債務者がその債務を履行することができるかどうか、又は他に保証人があるかどうかにかかわらず、その全額について履行する意思)を有していること。

ロ 根保証契約

主たる債務の債権者及び債務者、主たる債務の範囲、根保証契約における極度額、元本確定期日の定めの有無及びその内容並びに主たる債務者がその債務を履行しないときには、極度額の限度において元本確定期日又は第四百六十五条の四第一項各号若しくは第二項各号に掲げる事由その他の元本を確定すべき事由が生ずる時までに生ずべき主たる債務の元本及び主たる債務に関する利息、違約金、損害賠償その他その債務に従たる全てのものの全額について履行する意思(保証人になろうとする者が主たる債務者と連帯して債務を負担しようとするものである場合には、債権者が主たる債務者に対して催告をしたかどうか、主たる債務者がその債務を履行することができるかどうか、又は他に保証人があるかどうかにかかわらず、その全額について履行する意思)を有していること。

② 公証人が、保証人になろうとする者の口述を筆記し、これを保証人になろうとする者に読み聞かせ、又は閲覧させること。

③ 保証人になろうとする者が、筆記の正確なことを承認した後、署名し、印を押すこと。ただし、保証人になろうとする者が署名することができない場合は、公証人がその事由を付記して、署名に代えることができる。

④ 公証人が、その証書は前三号に掲げる方式に従って作ったものである旨を付記して、これに署名し、印を押すこと。

3 前二項の規定は、保証人になろうとする者が法人である場合には、適用しない。